免抵税额和免抵退应退税额是指个人减税的计算方式。

应退税额和免抵税额两者意思和区别

免抵税额:

是指企业或个人收入受到的税收减免,这些税收减免将被直接抵扣纳税人需要缴纳的税款。税务机关对于纳税人在本期不征税的期间,依法给予减免税费。

免抵退应退税额:

是指企业或个人可以通过申请向税务部门申请退还的税款。纳税人按照所征税收当期应纳税额减免,在本期不征税的期间,税务机关对于纳税人的税费减免。

应退税额和免抵税额区别:

免抵税额是在纳税时一次性抵扣,而免抵退应退税额则是在申请结束后才能退回给纳税人的税款。

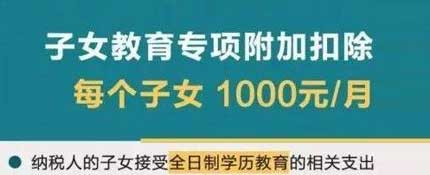

免抵税额视国家不同而有所区别,一般纳税人可享受的免抵税额,包括但不限于住房租金抵扣、子女教育抵扣、继续教育抵扣、继续医疗抵扣等。

税收减免是指在计算纳税人应缴纳的税款时,减去税收减免的部分以减免税款,并可由税务机关直接减免的税收减免政策。一般来说,减免税收的减免政策特别多,一般可分为法定减免、抵扣减免、抵消减免等。

个人所得税专项附加扣除

个人所得税专项附加扣除 哪些人可以购房贷款利息

哪些人可以购房贷款利息 2022年个人所得税的起征

2022年个人所得税的起征 个税子女教育扣除是什么意思?子女的范围包括哪些

个税子女教育扣除是什么意思?子女的范围包括哪些 个税子女教育信息填写申报方式如何选择哪个好

个税子女教育信息填写申报方式如何选择哪个好 个税附加专项子女教育扣除申报方式怎么选

个税附加专项子女教育扣除申报方式怎么选